SE AMPLÍA PLAZO PARA PRESENTAR ANUAL DE PERSONAS FÍSICAS

- Karen Balandrán Villalpando

- 24 abr 2020

- 4 min de lectura

Actualizado: 20 may 2020

En la cuarta versión anticipada de la 1ª Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2020, se incorporó una regla que establece que las personas físicas podrán presentar su declaración anual correspondiente al ejercicio 2019 a más tardar el 30 de junio de 2020.

Nos hemos percatado, que al momento de presentar declaración anual y resultar cantidad a cargo aparece como fecha límite de pago el día 30 de abril de 2020, esto significa que aún no se han realizado las modificaciones en el aplicativo para que la fecha límite que se plasme sea el 30 de junio de 2020. Además, existe inquietud de parte de algunos contribuyentes a los cuales les resulta cantidad a pagar y quisieran optar por pagar en parcialidades de acuerdo a la regla 3.17.4., en el sentido si el plazo también se prorroga, la regla mencionada establece que para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo establecido por el precepto mencionado, así como el pago de la primera parcialidad, sin embargo, en la misma regla se establece que la última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2020. Si no hubiera existido la prórroga, la fecha de presentación de la anual y el pago de la primera parcialidad debería realizarse a más tardar el 30 de abril de 2020 y para los que eligieron 6 parcialidades deberían cubrir las demás parcialidades (de la parcialidad 2 a la 6) mensualmente de mayo a septiembre de 2020. Esperemos que la autoridad pronto aclare esta situación e indique si también para pagar en parcialidades el plazo se extiende, todo con la intención de que el contribuyente tenga certeza y pueda aplicar lo que a su derecho convenga.

1a RMRMF 2020, 4a versión anticipada

Plazo para la presentación de la declaración anual 13.2. Para los efectos del artículo 150, primer párrafo de la Ley del ISR, las personas físicas podrán presentar su declaración anual correspondiente al ejercicio fiscal de 2019, a más tardar el 30 de junio de 2020.

RMF 2020

Opción de pago en parcialidades del ISR anual de las personas físicas 3.17.4. Para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que deban presentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seis parcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo establecido por el precepto mencionado, así como el pago de la primera parcialidad.

Esta opción de pago quedará deshabilitada en el servicio de Declaraciones y Pagos una vez vencido el plazo antes señalado.

Las parcialidades se calcularán y pagarán conforme a lo siguiente: I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis, y ella deberá cubrirse al presentarse la declaración anual de conformidad con la sección 2.8.5.

Las posteriores parcialidades se cubrirán durante cada uno de los siguientes meses de calendario, utilizando para ello exclusivamente los FCF que obtendrán al momento de presentar la declaración, en los cuales se señalará el número de parcialidad que corresponde cubrir y que deberá pagarse a más tardar el día que señale la vigencia de cada formato de pago, los cuales podrán reimprimirse cuando así lo requiera el contribuyente al consultar la declaración respectiva, siempre que el plazo para el pago de la parcialidad respectiva no haya vencido, en caso contrario, deberá obtenerse conforme a lo señalado en la fracción III de esta regla.

Los pagos realizados se aplicarán siempre a la parcialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2020.

II. Para calcular el importe de la segunda y siguientes parcialidades, la autoridad considera lo siguiente:

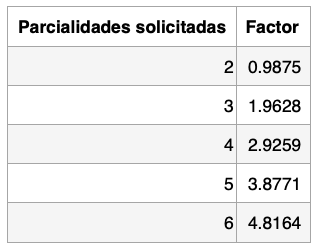

Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el factor que corresponda al número total de parcialidades elegidas, de acuerdo al siguiente cuadro.

El monto de la parcialidad obtenida incluye el financiamiento por el plazo elegido para el pago.

III. En caso de que no se pague alguna parcialidad dentro del plazo señalado en la fracción I, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno. Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con los recargos, se seguirá el siguiente procedimiento:

Se multiplicará el número de meses de atraso por el factor de 0.0147; al resultado de esta multiplicación se le sumará la unidad y, por último, el importe así obtenido se multiplicará por la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. El resultado será la cantidad a pagar correspondiente a la parcialidad atrasada.

El FCF para el pago respectivo, se deberá solicitar ante la ADR más cercana al domicilio fiscal del contribuyente, o bien, a través de MarcaSAT: 55 627 22 728, proporcionando el correo electrónico para su envío a través del correo electrónico que se proporcione o de su buzón tributario, el cual deberá estar previamente activado.

Los contribuyentes que se acojan a lo establecido en la presente regla, no estarán obligados a garantizar el interés fiscal.

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pago inmediato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar en el mes de septiembre de 2020.

LISR 150, RMF 2020 2.8.5., 2.14.6.

LCP Miguel Ángel Enríquez Ureña

Comentarios